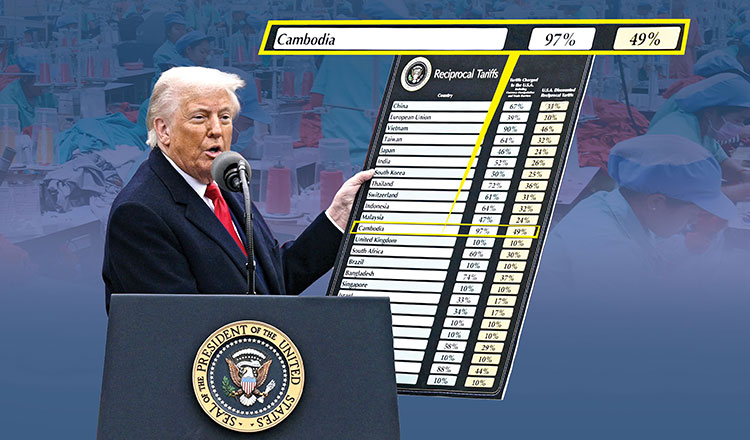

カンボジア政府は、米国による新たな通商政策の影響に対応するため、経済競争力を維持するための包括的措置の検討に入った。これは、2025年4月2日に発表されたトランプ米大統領の「解放の日(Liberation Day)」演説において、カンボジアが49%という追加関税の対象国に指定されたことを受けたものである。この税率はASEAN域内で最も高く、貿易構造への影響は極めて大きい。

経済・財政省のケオ・サン副長官は、「米国の措置は想定以上に大きな衝撃だが、カンボジア経済の体質改善を図る契機とすべきである」と述べ、新興市場の開拓や供給網の多様化を戦略の柱とするべきだと強調した。

政府関係者や経済専門家らは、この関税がカンボジアに与える影響として、貿易収益の減少、製造業での雇用喪失、外国直接投資(FDI)の停滞、国家財政への圧力増大といった多方面への悪影響を懸念している。

特に深刻なのは、米国がカンボジアの最大の輸出市場であるという構造的事実である。2025年4月3日付『The Times』紙は、カンボジアの総輸出の約38%が米国向けと報じており、『TIME』誌も約40%が米国向けであるとする。49%という高関税が課されれば、これらの輸出が大幅に減少することで、外貨獲得能力が急速に低下し、貿易赤字が拡大する可能性が高い。加えて、米ドル依存の経済構造により、為替レートの不安定化、輸入物価の上昇、金利への上昇圧力などマクロ経済への波及も懸念される。

中でも、縫製・衣料品、バッグ、履物、自転車、家具など、米国への輸出依存度が高い品目は、影響が最も深刻である。特に縫製産業は、全体の45〜50%が米国向けであり、米国のバイヤーがバングラデシュやベトナムに発注先を切り替える動きが強まれば、受注激減→生産縮小→雇用減少の連鎖は避けられない。

縫製・繊維産業は全国で80万人以上を直接雇用し、家族を含めれば数百万人の生計を支えている。その多くが地方出身の若年層や女性労働者であることから、社会的にも広範な影響が及ぶ。さらに、米国や多国籍企業による新規投資や工場建設は凍結・撤退方向に傾くおそれがあり、カンボジアがサプライチェーン再編の“受け皿国”として期待されていた地位を喪失するリスクも現実味を帯びている。一部の中国・韓国企業は、すでに生産拠点の再移転を検討しているとの情報もある。

また、カンボジアは米国のGSP(一般特恵関税制度)対象国であったが、今回の関税措置によりその特恵は事実上無効化される可能性が高い。これは、大統領権限による相互関税がGSPに優先して発動される法制度上の構造、および過去のインドやトルコの事例からも明らかである。

なお、カンボジアが米国に対して報復関税を行う可能性は極めて低い。輸入額が小さく、対抗措置としての実効性が乏しい上、外交的・制度的対応余地も限られており、通商関係のさらなる悪化を避けるため、慎重な対応が求められる。

政府は現在、物流・電力インフラの整備、税制優遇、原産地証明の制度整備を進めるとともに、インド・中東・アフリカ諸国との新たな貿易協力の模索も加速している。