路上には車やバイクが溢れかえり、夕刻ともなれば主要道路の大渋滞がすっかり慢性化して久しい

カンボジアの首都プノンペン。

国が豊かになって来たとはいえ、一人当たりGDPがようやく1,000ドルを超えた程度の最貧国カンボジアの

一般庶民が安いものでも数千ドルはする車やバイクを乗り回す。

活性化する庶民の“金回り”を裏支えしているのは急増するマイクロファイナンス。

意外にも日系企業による参入・巨額投資が大きな存在感を発揮しているその舞台裏を俯瞰する。

ほんの数年前までは現地富裕層が”一括現金払い”で購入する大型高級車だけが我が物顔に街を走っていた首都プノンペン。その風景は今や一変し、引き続きその存在感を誇示する大型高級車に加えて、中古のセダン車や小型バイク等の庶民的な小型・中型車両が激増し、慢性渋滞に悩む首都の主要道路を占拠している。

小型・中型とはいえ車両関税の高いカンボジアでは決して安い買い物ではなく、むしろ日本に比べるとよほど高くつく代物だ。バイクであれば中古でも600~1,000ドル、新車の人気車種であれば2,000ドルを超える。車も日本の中古車であれば5、60万円で買えそうな車種でも軽く1万ドルをオーバーするのが当たり前という状況になっている。

英語ができる、ITに詳しい等、ある程度の業務スキルと実務経験を持つホワイトカラー層であっても、平均的な月給の概算は300~500ドル。月給1,000ドルを超える“エリート層”はまだそれほど多くはない。

そんな彼らが数千ドルする車やバイクを容易に手に入れられるのは、ひとえに現在カンボジアで急増しているマイクロファイナンス機関やリース機関(以下、総称してMicro-FinanceInstitution, MFI)のおかげと言える。車やバイクを買いたい庶民がディーラー店舗に赴けば、店舗は優しく提携MFIを紹介してくれる。

そんな彼らが数千ドルする車やバイクを容易に手に入れられるのは、ひとえに現在カンボジアで急増しているマイクロファイナンス機関やリース機関(以下、総称してMicro-FinanceInstitution, MFI)のおかげと言える。車やバイクを買いたい庶民がディーラー店舗に赴けば、店舗は優しく提携MFIを紹介してくれる。

2、3割程度の頭金を用意し、IDカードや家族簿、雇用契約や給与証明などを持参し、一定の審査プロセスを待てば、欲しい車やバイクはほぼ確実に手に入る仕組みになっている。実際に彼らがMFIからお金を借りてディーラーに払う必要もない。代金はMFIからディーラーに直接支払われるからだ。

その後は期間や金利条件にもよるが、車であればだいたい月200~500ドルくらいの返済を3~5年にかけて支払っていく。家賃がかからない実家暮らしやルームシェアが多いカンボジア人にとって給料はほぼ可処分所得、言わばお小遣いと変わらない。また給料以外の副収入源をいろいろ持っている者も多く、何とか毎月の返済をやりくりしながら、日々快適なカーライフを送っている。

MFIの審査といっても、特に自動車やバイクの場合、チェックするのはその車種と年式のみと言っても過言ではない。中古車マーケットの流動性が高いカンボジアでは、中古車の値崩れがあまり起こらない。トヨタ車を始めとする人気車種であれば特にその傾向が強い。よってMFIから見ると、新車の7掛け程度の価格でいつでも中古転売できる車種であれば、借り主から2、3割の頭金さえ貰っておけば、仮に返済が滞っても車さえ押さえられれば損はしない計算となる。完済するまで所有権登記はMFI名義でおさえ、事故や盗難を車両保険でカバーすれば(保険料は借り主負担)、極めて安全性が高い(ように見える)ローン商品が出来上がる算段となる。

MFIによる与信審査を何とかクリアしたい庶民側は、雇用主に頼み込んで実際より高い給与額を記載した給与証明を発行してもらう等、あの手この手の策を弄する手間を惜しまないが、MFIもその辺りは先刻ご承知。それらの証明書類の信頼性を詮索するよりも、担保となる車の品定めに注力する方がよっぽど債権保全の役に立つ。

こうして、品質の良い車両の輸入急増がすなわち担保価値の急増となり、その担保を見込んだ与信額(貸出額)が急増する、というスパイラルで車両ローンの残高は一気に急増した。

車両ローン以外でも、パソコンやスマホの分割購入の形をとる無担保少額ローンや、5万ドル未満程度の小規模ビジネスローン(不動産担保付き)など、庶民の給与や不動産価値の向上(≒担保価値の向上)に伴って種々のマイクロファイナンスが一気に拡大した。融資残高の急成長はここ数年続いているが、2015年度もいまだ前年比40%増の伸びを示している。

日本の感覚で銀行以外の金融機関(いわゆるノンバンク)からの融資というと、リース、消費者金融、商工ローンなどの呼称がまず思い浮かぶ。それらのややギスギスした語感に比べて、極めて耳障り良く響く「マイクロファイナンス」とは、そもそもどういう融資スキームを指すのだろう。

日本の感覚で銀行以外の金融機関(いわゆるノンバンク)からの融資というと、リース、消費者金融、商工ローンなどの呼称がまず思い浮かぶ。それらのややギスギスした語感に比べて、極めて耳障り良く響く「マイクロファイナンス」とは、そもそもどういう融資スキームを指すのだろう。

バングラデッシュのとある大学の学部長が1人の貧しい竹籠編みにポケットマネーでお金を貸したことから始まった融資活動は、1983年に首都ダッカにおいてグラミン銀行と名を変え、42世帯に対する総額27米ドルからスタートした融資額は20年あまりで30億米ドルを突破する。

その功績は世界平和に結びつけられ、大学の学部長から銀行創設者に転身したムハマド・ユヌス氏は、自ら創設したグラミン銀行と共に2006年10月ノーベル平和賞を受賞し、「マイクロクレジット」の概念を広く世に知らしめた。提供サービスが預金や保険などにも広がり、やがて総称として「マイクロファイナンス」という言葉に転じたこの概念は、社会的存在意義が極めて肯定的に打ち出されたソーシャル系金融スキームを指す言葉として、広く(浅く)知れ渡るようになる。

その功績は世界平和に結びつけられ、大学の学部長から銀行創設者に転身したムハマド・ユヌス氏は、自ら創設したグラミン銀行と共に2006年10月ノーベル平和賞を受賞し、「マイクロクレジット」の概念を広く世に知らしめた。提供サービスが預金や保険などにも広がり、やがて総称として「マイクロファイナンス」という言葉に転じたこの概念は、社会的存在意義が極めて肯定的に打ち出されたソーシャル系金融スキームを指す言葉として、広く(浅く)知れ渡るようになる。

ボランティアやNPO活動のメッカである最貧国カンボジアのイメージがそうさせるのか、カンボジアでのマイクロファイナンスというと、ソーシャル色の強いグラミン銀行型のそれが連想されてしまいがちだ。

が、今カンボジアで急拡大しているマイクロファイナンスは、貧困層への無担保少額グループ融資を特徴とするグラミン銀行的なスキームとは異なり、むしろ消費者金融や商工ローンのそれに近いシンプルな小口有担保融資が主流となっている。

カンボジアの金融業界を監督するカンボジア中央銀行(NBC)としても、厳しいリスク管理下にある商業銀行がガチガチの大規模不動産担保ローンしかできない現状において、地方低所得層にまで融資対象が広がるはずのグラミン銀行的な役割をMFIに求めたいのが本音のところ。しかし、MFIラインセンス発行数が67に達した現在も、それらソーシャル系MFIは老舗大手数行を除くといまだ少数派である。NBCが求める姿とは異なり、首都を中心とした高利回りの不動産担保事業ローンや車両ローンにひた走る新興MFIがほとんど、という状況が現状の実態となっている。

JCGroupは、カンボジアを拠点とする日系事業グループです。“Made by Japan&Cambodia”をテーマに、農業、金融、物流、IT、メディアなど幅広い分野で、“JC(Japan&Cambodia)”による共同事業を展開します。

http://jcgroup.asia/

早稲田大学政経学部経済学科を卒業後、日本の大手監査法人、戦略コンサルティング兼ベンチャーキャピタル(一部上場企業 執行役員)を経て、2008年カンボジアにて日系事業グループ「JCグループ」を創業。日本公認会計士・米国ワシントン州公認会計士。

日本企業ならではのサービスや従業員教育を市場流入させたい 日本企業ならではの サービスや従業員教育を 市場流入させたい カンポジアの成長産業であるマイクロファイナンス事業に参入し、着実に顧客を増やしているアジアパシフ … [続きを読む]

特別レポート(2016/11発刊5号より) 隠れた“フィンテック先進国”カンボジア ~スマホ・携帯による送金額は国内総生産の半額規模にまで到達、急速に普及する金融×IT先端サービスの行く先は?~ (1/4) 最近の経済 … [続きを読む]

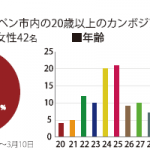

「はい」と答えた人は「いいえ」と答えた人の約1/5にあたる22%。約5人に1人が利用した経験があり。 100ドルまで金額を借りている人が30%と多かったが、500ドル以上借りている人はトータルで62%と大半を占めてい … [続きを読む]