(1/2からの続き)

こう眺めてみると、不動産としての法的所有権云々を語る段階はあくまで完成後であり、それ以前のプレビルド方式の購入は「買う権利」の売買である事がわかる。では完成前のプレビルド方式権利購入と完成後の物件購入、投資の観点から考えるとどう比較できるだろう。プレビルド方式であれば完成前の割引価格から完成に近づいた価値上昇(キャピタルゲイン)を狙える一方、物件が完成しないリスクが常につきまとう。完成前は家賃収入等のインカムゲインは見込めないし、何らかの理由で建物が完成しなければ権利は無価値化する。

つまり完成前段階では未完成リスクを抱えつつ大きなキャピタルゲインだけを狙う類の商品だ。無事完成となれば、割引価格で部屋を買っているため家賃ベースのインカムゲイン利回りを高く見積もる事ができる。リスクをとって早く割安で手にした分、うまみも大きくなるという算段だ。

一方、完成後の区分所有登記できる物件を購入すれば、不動産所有権は法的に保全されるものの、その分高くなった(完成時の時価相当になった)価格での購入となるため、その後の家賃や売却の利回りは当然低くなる。本稿執筆現在、建設中の大型高級コンドミニアム開発業者が完成後の利回り保証を年利6%前後で1~3年付けてきているケースが見られるようである。同じく本稿執筆現在、カンボジア国内では1年物の定期預金の米ドル預金で5~6%金利(源泉税徴収前)を提示している商業銀行も存在する。キャピタルゲインを考えなければ、インカムゲインの利回り自体は現地の定期預金と変わらない程度になるということだ。

投資の観点からこう眺めてみると、カンボジア不動産投資における上記2タイプ(完成前か後か)の性格の違いは、購入者(投資家)が求めるリスクの選好度・許容度の違いに各々対応するだけで、優劣や是非を伴う違いではない。

ハイリスク・ハイリターンを選好する投資家であれば、プレビルド方式で極力早いタイミングで完成予定物件(を買う権利)を購入し、求める利回り相当までその権利が値上がりした段階で売り抜ける作戦か、購入価格を分母で計算した家賃ベースのインカムゲイン高利回りを狙う作戦を選ぶだろう。その場合、投資する際のポイントは「完成する可能性が高そうな物件」を選ぶ事。新興国カンボジアでは開発業者の資金不足等の理由で建設自体が無期限ストップしてしまうケースも散見される。私見を含む一般論となるが、やはり日本など成熟先進国からの企業による開発案件に一定の安心感はあるようだ。

一方、ローリスク・ローリターンを選好する投資家であれば、やはり完成間近、完成直後の物件が対象になるだろう。となると、その段階での物件価格と、その後の利回り(家賃など)を照らし合わせ、他の投資機会(カンボジア国内定期預金など)とも比較し検討する事になる。なお、その建物が区分所有登記できる物件かどうかの事前確認も見落とされがちな要チェックポイントである。カンボジアの建物全てが区分所有登記できる物件とは限らない。

ちなみに法的な所有権云々の話は、あくまで今まで述べてきた投資観点から見れば、「ローリスク・ローリターン型の購入・投資がローリスクである事を担保する主要理由の一つ」に過ぎず、利回り狙いの投資議論で主役となる論点とはなり得ない。

要するに「ハイリスク・ハイリターンがお好みであれば完成前のプレビルド方式権利購入を、ローリスク・ローリターンがお好みであれば完全後の区分所有登記できる物件購入を」というのが本稿としてのコンドミニアム投資方針の結論だが、どちらを選ぶにせよ捉えておくべき重要要素が需給バランスだ。

建設ラッシュに湧く小国カンボジアで、在住者の目の前では高層ビルの建設が次から次へと始まり、一方で1,500万人程度の少ない人口しかない小国カンボジアの「人が少ない」イメージはいまだに拭えない。

建設ラッシュに湧く小国カンボジアで、在住者の目の前では高層ビルの建設が次から次へと始まり、一方で1,500万人程度の少ない人口しかない小国カンボジアの「人が少ない」イメージはいまだに拭えない。

果たしてそんなに大量供給される高級物件に入居するお金持ちが小国カンボジアにそんなにたくさん実在するのだろうか。

高級コンドミニアムの開発業者・販売業者が顧客層として主なターゲットとしているのが在住外国人だ。物件購入者の購入目的は主に居住と投資の2つがあるが、投資にしても他の誰かが家賃を払って住んでくれる事を想定しているわけで(誰も住んでくれなければ売れるわけもない)、その主な想定借主は在住外国人である。

2015年8月から実施されているカンボジア内務省による全国外国人調査の速報値によると、カンボジアに在住している外国人数は8万人。 対象は正規に在住登録手続きをしている外国人だ。

ちなみに在カンボジア日本大使館に在留届けを提出している在留邦人の数は約2,500人(2015年9月現在)。日本人商工会の加盟企業203社の幹部クラス(現地社長、駐在代表、役員クラスなど)であれば、おそらくそれなりの家賃の部屋に住めるはずで、高級コンドミニアムのターゲット層にしっかり入るはずだ。

各社平均して2人くらいと考えると、203社×2人=406人。大企業駐在員は1人という所も多いが、商工会加盟していない企業や個人事業主の存在は捨象しているので、あくまで少なめに見積もった試算と捉えたい。

在留登録者人数約2,500人に対して406人、つまり16.2%。仮にどの国の在住者構成も似たようなものだと仮定すると、外国人の16.2%くらいは在籍企業から高給をもらっているビジネスマン系であり、首都プノンペンの高級コンドミニアムに住める人々であるという仮説は一応成り立つと思われる。

今年8月時点の速報値ベースでは在住外国人は8万人。8万人×16.2%=12,960人。今後おそらくビジネス系外国人の人数は大きく増えて行く事が予想されるが、その増加予想は捨象して現時点の数値では約13,000世帯(単身者含む)が高級コンドミニアムのターゲット顧客数想定という試算も一応成り立つ。

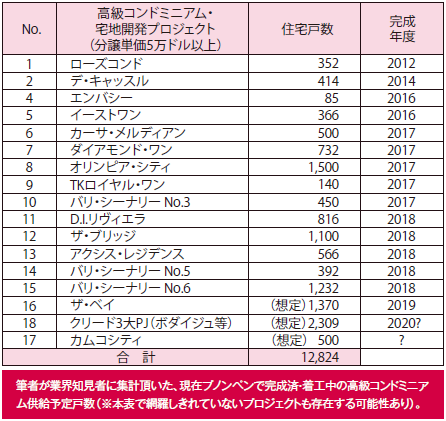

一方、完成物件および2020年までに完成予定の高級コンドミニアムプロジェクト(分譲単価5万米ドル以上)の総供給数は12,824戸(別表参照)。この表にある大規模高級コンドミニアム以外にも小中規模の物件は多々あるが、2020年までの合計値を全部足しあげて見ても、ターゲット顧客層が重複するような物件の戸数はおそらく多くはないと思われる。多少上乗せしたとしても2020年までの総供給戸数はだいたい13,000戸(仮説)。

あくまで仮説ベースの定量試算だが、ターゲット顧客数が2015年半ば時点で13,000世帯(この試算にはカンボジア人富裕層は一切入っていない)。 一方、高級コンドミニアム供給戸数は2020年までに13,000戸。一見数値は見合っているが、顧客世帯数は現時点の想定数(今後更に増える可能性大)であるのに対し、供給戸数は5年後の想定数である。

ちなみにこれら分譲型コンドミニアム以外に、外国人向けを想定した賃貸サービスアパートメントも多くの供給が予想され、現時点でも使い勝手がよくリーズナブルなサービスアパートメントを賃貸する外国人も数多い(供給増加要因)。一方、カンボジア人の次世代富裕層には高層コンドミニアムでの生活を楽しむ事に興味を持つ層もおり、ターゲット層に現地人富裕層を全く組み込まないのもあまり現実的ではない(需要増加要因)。

上述のような要素を加味しだすときりがないが、そのあたりの需給の増減可能生はとりあえず相殺として捨象し、本稿試算の数値だけから判断してみると、供給が需要に追いつかない(需要>供給の)状況が今後5年以上続く可能性が否定できない事になる。素人算数のお披露目となってしまい恐縮ではあるが、仮に上述の仮説が当たらずとも遠からず程度の的を射ているとすれば、多くの開発業者(プロ)がいまだ積極的にコンドミニアム・宅地開発を続ける理由も何となくうなずける。

コンドミニアムの話に大きく傾倒してしまったが、それ以外の代表的な不動産投資対象として、多くの日本人にとってあまり身近とは言えないが現地カンボジア人が熱狂している土地売買がある。宅地開発される前の段階で、開発用地となるであろうエリアの土地を事情通が早期発掘・売買し合っているのだ。

コンドミニアムの話に大きく傾倒してしまったが、それ以外の代表的な不動産投資対象として、多くの日本人にとってあまり身近とは言えないが現地カンボジア人が熱狂している土地売買がある。宅地開発される前の段階で、開発用地となるであろうエリアの土地を事情通が早期発掘・売買し合っているのだ。

通常、新たな開発エリアはその開発前はほぼ農地である。 そこに何らかのルートで未公表開発予定情報を入手したプロが、まず農家から農地を買い上げ、一定の区画整備を行って別のプロに転売する。外資系開発業者がブローカーを通じて開発用地を押さえるよりかなり前の段階で、このプロ同士の売買ラリーが既に何度も行われている(つまり土地の値段が既に上がっている)と考えるべきである。

このラリーに割って入るのは、かなり長期間カンボジアに根を張り、情報ネットワークと信頼の構築を積み重ねた事情通・情報通でないと難しい。筆者が知る限りでも極限られたネットワーク内で情報やりとり・売買が行われている。なかなか一般に流出しない美味しい儲け話、という類の世界である。実際にどれくらいの相場でラリーが行われているのかは、筆者の情報源との関係上、恐縮ながら本稿では公表できないが、高級コンドミニアム投資よりも更に深い所で行われているプロの売買マーケットは、リクス選好度の高い投資家にとっては魅力的に映る世界かもしれない。

以上、極力客観的な投資観点からカンボジア不動産投資の概要をまとめてきたが、投資対象としてカンボジア不動産を眺める場合、大事な事は先述の通り自身のリスク選好度・許容度に応じて、リスクと想定リターンを適切に把握し、それらを正しく照らし合わせて判断する事だ。

ハイリターンを狙ってプレビルド方式で不動産(を買う権利)を購入した人が、その購入契約に日本の不動産所有権的な権利保全(ローリスク)を求めるのはリスク・リターンが見合っていない。同様に、安定した権利保全(ローリスク)を求めて法的に区分所有できる完成物件を購入した人が、定期預金より高い利回り(ハイリターン)を求めるのも同じくリスク・リターン見合い的に筋違いである。

実際、ハイリターンを狙ってプレビルド方式で数年前にカンボジア不動産を購入し、物件価格の値上がりと円安進行のダブルインパクトで大きな差益を享受して完成前に権利を売り抜いた投資家もいれば、完成間近の物件を購入して家賃利回りが思いのほか低いと嘆く投資家もいる。

各々投資判断に至るまでいろいろな背景や事情があり、実情も悲喜こもごもではあるが、筆者があえてドライな投資観点で内容を聞く限り、どの話もほぼリスクとリターンは見合っていると感じざるを得ない。

その上で留意すべき難しい所は、リスクと想定リターンの情報を正確に入手・把握する事だ。そのためにはやはり現地事情に通じたアドバイザーの助けが必要となる。アドバイザー選びのポイントとしては、その人物(会社)が実際に物件を買って(住んで、貸して)売った事がある、開発して分譲した事がある、など実体験を持っている事が肝要だ。リアルな実体験を語れるアドバイザーを探し、そのアドバイザーの利害がどこにあるのかを見極め、長く付き合える相手かを判断する事が重要である(カンボジア不動産投資に限った話ではないが)。

以上、稚拙な算数をベースにした素人私見となり汗顔の至りではあるが、本稿の内容が少しでもカンボジア不動産投資に関する何らかの参考になる事を期待しつつ、あくまで投資は自己判断・自己責任のもとでご検討頂ければ幸いである。

JCGroupは、カンボジアを拠点とする日系事業グループです。“Made by Japan&Cambodia”をテーマに、農業、金融、物流、IT、メディアなど幅広い分野で、“JC(Japan&Cambodia)”による共同事業を展開します。

http://jcgroup.asia/

早稲田大学政経学部経済学科を卒業後、日本の大手監査法人、戦略コンサルティング兼ベンチャーキャピタル(一部上場企業 執行役員)を経て、2008年カンボジアにて日系事業グループ「JCグループ」を創業。日本公認会計士・米国ワシントン州公認会計士。

TOP INTERVIEW トップが語る、カンボジアビジネス(2020/1月発刊11号より) すべてのスタッフを尊重し、全員に対して公平であるよう最善の努力をする(1/3) 2002年にカンボジアに創業したイエローツリー … [続きを読む]

注目すべき卓越した2つの物件、カサ・バイ・メリディアンとスカイラー・バイ・メリディアンに迫る(2018/5発刊8号より) カンボジアは、東南アジアで最も急成長を遂げている国のひとつであり、2018年〜2020年ではGDP … [続きを読む]

注目のコンドミニアム、カーサ・バイ・メリディアンについて迫る(2017/11発刊7号より) カンボジアの首都プノンペンでは、順調な経済発展に伴い、続々と開発が進んでいる。不動産市場が充実するにつれ、更に近代的なライフスタ … [続きを読む]