2012年4月に産声をあげたカンボジア証券市場。その後5年半が経過した現在、上場企業数はたったの5社。株式取引が成立しない日もあるほど市場には閑古鳥が鳴いている。 2006年から2007年にかけて大いに盛り上がった隣国ベトナム証券市場の「2匹目のドジョウ」にはなれなかったカンボジア市場。その要因は何か、そして今後活性化する可能性は?

また、IPO後の取引量が圧倒的に少ないのも、投資家心理を冷やす大きな要因の一つである。取引量が少ないということは株の売買のために市場に参加している投資家が少ないということであり、株を保有している投資家は自分が売りたい時に株が売れないということになる。上場株式投資の魅力、というより必要要件の一つは、好きな時に売り買いができる(流動性が高い)ことであり、それが現状のCSXが満たせていない決定的な欠落点でもある。

また、IPO後の取引量が圧倒的に少ないのも、投資家心理を冷やす大きな要因の一つである。取引量が少ないということは株の売買のために市場に参加している投資家が少ないということであり、株を保有している投資家は自分が売りたい時に株が売れないということになる。上場株式投資の魅力、というより必要要件の一つは、好きな時に売り買いができる(流動性が高い)ことであり、それが現状のCSXが満たせていない決定的な欠落点でもある。

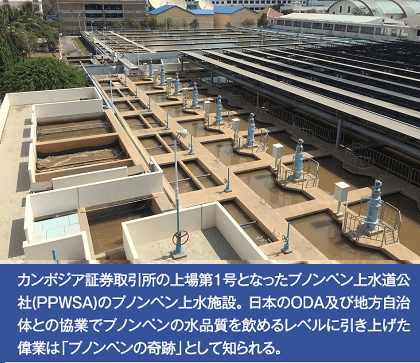

上場第1号案件であったPPWSAの最近の株式取引状況を眺めてみよう。祝日がない8月のPPWSA株式の取引状況を例にみると、2017年8月の1ヶ月の間に株価は3,850KHR〜3,860KHR(公開価格6,300KHRの約6割)を推移。1日の取引量は多い日で1万3,974株、金額にして約1.4万ドル。取引量1万株を超えた日はその1日のみで、取引が成立しない日数が市場の開いていた営業日23日間のうち5日あった。

更に今年上場したばかりのシアヌークビル港湾公社(PAS)の場合、株価は5,020〜5,060KHR(公開価格5,040KHRとほぼ同じ)を推移。一日の取引量は多い日で1万848株、金額にして約1.4万ドル。取引が成立しない日数が13日あった。5年半前に上場した第1号銘柄と5ヶ月前に上場したばかりの直近銘柄の取引量が同じ説明文をコピペしたような状況になってしまうことこそCSXが抱える最も憂慮すべき課題とも言える。

ちなみに本稿執筆している今現在、ベトナム市場の取引量は、市場全体の出来高(取引量)はホーチミン証取で2億株以上、ハノイ市場で5千万株以上。両市場の上場企業数合計が722社なので単純平均でも一銘柄あたり1日に350万株が取引されている事となる。

同じASEAN諸国とはいえ、カンボジアから見るとはるかに先を行く先発組であるベトナムとの比較は現時点で無意味なのでこれ以上の掘り下げはしないが、CSXは開設5年にしてまだ産声を上げたばかりの状態、と見るのが現時点の客観的な評価と言わざるを得ない。一方、同じようなタイミングで証券取引所をスタートさせたラオスとミャンマーをカンボジアと見比べてみよう。

2010年10月に開設されたラオス証券取引所(LSX)はカンボジアに先んじて2011年1月11日、ラオス最大の国営商業銀行BCELと同じく国営の発電事業会社EDLジェネレーションの2社の上場から取引をスタートした。しかしその後3年間、新たなIPOはないまま低迷状況が続く。2013年12月にようやくショッピングセンター運営会社ラオワールドが3件目のIPOを果たし、その後2014年12月に石油販売会社PTL、2015年12月に国内ホームセンター最大手スワニー・ホームセンターと、毎年12月に1件ずつの上場が続いた。

取引スタートから5周年を迎えた昨年、LSXは「2016-20年ラオス資本市場発展戦略プラン」により、今後5年間で上場企業を現在の5倍となる25社まで増やす計画を発表した。今年に入り2017年10月に現地建設会社PCDが上場し、10月現在で上場企業数は6社となっている。2社上場から取引スタートしその後3年間は沈黙、4年目から毎年1社上場、というペースは現在も変わっておらず、2020年までに25社上場という目標は現時点までの実績だけから推測するにそう簡単ではなさそうだ。

取引量を見てみると、第1号上場銘柄である国営商業銀行BCELの今年8月の取引では、最も取引が多い日で日本円換算による金額にして約2,000万円、少ない日だと数百万円程度、取引がない日が1日(今年7月は3日)とCSXに比べれば取引量が多いが、今年10月に上場したばかりの現地建設会社PCDは上場日の取引量は日本円換算で約4百万円程度、その後1日の取引量が日本円換算で百万円を上回った日はまだない。

LSXでは取引スタート時に上場した2社については今もある程度の取引が続いているが、その後上場した株式についてはほとんど取引されていないものもあり、丸一ヶ月取引がない株式もある。

ASEAN最後のフロンティアとして期待されるミャンマーでは、ヤンゴン証券取引所(YSX)が2015年12月に開設、翌年2016年3月から株式取引がスタートした。第1号の上場銘柄となった現地不動産会社FMIの株価は初日から3営業日連続でストップ高を記録、上場当日の出来高は約35億チャット、上場後3日間の取引量は約196億チャットに達した(チャットはミャンマー現地通貨)。現地証券各社には口座開設目的の個人投資家が殺到し、CSXやLSXの停滞状況から保守的な見方も多かった事前の予想を大きく上回る活況を見せた。

ASEAN最後のフロンティアとして期待されるミャンマーでは、ヤンゴン証券取引所(YSX)が2015年12月に開設、翌年2016年3月から株式取引がスタートした。第1号の上場銘柄となった現地不動産会社FMIの株価は初日から3営業日連続でストップ高を記録、上場当日の出来高は約35億チャット、上場後3日間の取引量は約196億チャットに達した(チャットはミャンマー現地通貨)。現地証券各社には口座開設目的の個人投資家が殺到し、CSXやLSXの停滞状況から保守的な見方も多かった事前の予想を大きく上回る活況を見せた。

同年5月20日には日本が官民挙げて開発に関与しているティワラ経済特区(MTSH)社が2件目のIPOを果たし、続いて8月26日には現地民間銀行大手のミャンマー市民銀行(MCB)が3件目の上場を果たしている。各銘柄ともIPO直後に株価は急騰し取引も活性化するが1、2週間で沈静化する、という典型的なIPO銘柄の株価推移パターンを踏襲しているが、少なくともYSXはカンボジアやラオスに比べてはるかに順調な滑り出しを見せた。

しかし年明け2017年1月、おおいに期待された4件目のIPOがまさかのつまずきを見せる。現地有力銀行であるファースト・プライベート銀行(FPB)がIPOを果たした同日初日の取引から株価は参考価格3万9,000チャットに対して大きく下げ、ストップ安の3万4,000チャットとなった。これまで上場した3銘柄はいずれも上場後にストップ高となっており、今回は大方の予想をはるかに裏切るまさかのストップ安展開となった。

同日の取引量を見ても約1億9,500万チャットと、過去3件のIPOに比べあまりにも急激な落ち込みに現地関係者の当惑は極めて大きかった。FPBの公開価格設定が高すぎたため利益確定の売りが殺到した、などの後付け解説が諸方面でなされたが、現地投資家の株式投資への熱意が何らかの理由で急激に冷めたことは否めない。その後現在に至るまで新たなIPOはなく、直近数ヶ月の上場4銘柄の取引量もCSXやLSXとほぼ同様な状況となっている。

今年7月、ミャンマー証券取引委員会は2018年末までに新たに4社がYSXに上場する見通しを発表。現地の大手建設会社、農業公社、通信会社などの名前が、認可済で上場準備中の有力候補として挙げられてはいるが、具体的なスケジュール等はまだ発信されていない。

昨今その存在意義そのものが厳しく問われている日本の農協は、戦前から戦後、そして高度経済成長時代、日本の農業発展に大きく貢献した農業組織でした。GDPの3割を占めるカンボジア農業の現況は、まさに農協を必要としていた当時の日本の農業の姿と重なります。

JCGroupは2008年創業以来の主要事業であるカンボジア農業に日本の知見・ノウハウを導入、「古き良き日本型農協」の機能をカンボジアに実現させ「Made by JC(Japan & Cambodia)」によるカンボジア農業の産業化に貢献することを目指しています。

http://jcgroup.asia/

早稲田大学政経学部経済学科を卒業後、日本の大手監査法人、戦略コンサルティング兼ベンチャーキャピタル(一部上場企業 執行役員)を経て、2008年カンボジアにて「JCグループ」を創業。日本公認会計士・米国ワシントン州公認会計士。