2017年11月21日

世界27か国に拠点を持つ会計事務所、東京コンサルティングファーム。専門的な会計や税務の知識をもとに、カンボジアの日系企業の経営サポートを行う。そんな東京コンサルティングファームの駐在日本人会計士、熊谷恵佑氏がカンボジアの会計事情について語る第一弾。

皆様、こんにちは、東京コンサルティングファームの熊谷です。弊社は世界27ヵ国に拠点があり、皆様に、主に会計・税務に関してグローバルな視点でのサービス提供をさせていただいております。

今回はカンボジア拠点担当が、カンボジアにおいて会計がどのような位置づけで運用されているか、皆様にご説明させていただきたく思います。

今回はカンボジア拠点担当が、カンボジアにおいて会計がどのような位置づけで運用されているか、皆様にご説明させていただきたく思います。

カンボジア!まだまだ発展途上の国といえますが、やはり、会計の制度的にも発展途上といえます。まだまだ制度運用の面でとても弱いところがたくさんあるのに加えて、それを取り扱う政府の役人自体、詳しく理解できていないケースも多いといえるため、包括的なサポートが必要な国といえます。

会計の制度やその運用面が弱い、というのは良く言われることかと思いますが、具体的にどこが弱いのでしょうか。今後、カンボジアに進出する企業はどのような点に注意を払って、業務を行っていくことが望ましいといえるのでしょうか。今後のカンボジアの会計環境はどのような展望が予想されるでしょうか。今回の記事と次回の記事で2回にわたって、これらの点についてお伝えしていきたいと思います。

まずは、会計の制度面についてのお話です。

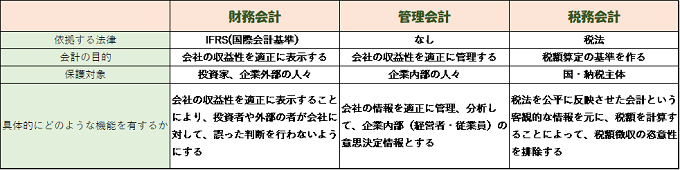

会計というと1種類と思うかもしれませんが、実は会計には複数の種類があることはご存じでしょうか。会計には「財務会計」「管理会計」「税務会計」があります。これらの3つは目的が異なり、依拠する法律も異なります。。以下に表を示します。

会計には、このように目的と依拠する法律が異なる複数の会計があるということをぜひ、ご認識ください。それぞれの会計について、カンボジアではどのように扱われているか、これから簡単にコメントさせていただきます。

☆ 財務会計

財務会計というと、基本的に投資家保護が主な目的となります。しかしながら、カンボジアにおいては、上場企業も数社のみという環境のゆえもあり、投資家があまり想定されていない状況となっています。したがって、現在のところ、財務会計を意識させる局面はあまりないというのが実情です。財務会計が必要な会社は以下の3種類の会社に絞られるといえます。

・投資優遇措置対象企業(QIP対象企業)

投資優遇措置対象企業は税金の免税などを受けるために会計監査を受けなければなりません。その際に関しては、会計監査は、財務会計の基準で監査が行われることになると思われるため、これらの企業は財務会計の基準のIFRSに依拠する必要が出てきます。

・上場企業

カンボジア証券取引所に上場している会社は、内部規定上、会計監査を受けなければなりません。したがって、これらの企業は財務会計の基準のIFRSに依拠する必要が出てきます。

・ある程度規模が大きい会社

① 年間売上高30億リエル以上

② 総資産20億リエル以上

③ 従業員数100名以上

この項目のうち2つ以上を満たす企業は会計監査を受ける義務が課されています。その場合は、これらの企業は財務会計の基準のIFRSに依拠する必要が出てきます。

☆ 管理会計

管理会計とは、会社内部に情報を提供するための会計です。ですから、通常、法的な縛りはありません。カンボジアにおいても同様です。例えば、原価計算における固変分解というものがあると思いますが、その情報が法的に求められることはありません。しかし、会社内部で財務状況を管理する上で、有用な意思決定資料となりますので、変動費・固定費を分解した上で費用計上を行っている会社もあります。

換言すれば、会社は自社の財務状況のどんな情報を知りたいかによって、管理会計の形は変わってくるといえます。ですから、管理会計の仕組みは会社によって千差万別といえます。

現在のカンボジアでの管理会計の使用状況はどのような状況でしょうか。現在のところ、やはりカンボジアにおいては、制度会計(法的に定められている会計)自体が弱いため、会計にそれほど重きを置いていない会社が多く、管理会計までは考慮していないという会社が多くみられます。会計軽視の状況で、一見、会計にかかわる仕事量が減ったように思えると思いますが、実は、自社の財務状況や財務情報を会計から適切に取得できないという意味でもったいない運用方法をしていると思われます。今後、利益がでにくいカンボジアの環境の中で、利益をいかに捻出するかは、自社の財務状況やリスクを会計から的確に認識できるかどうかにかかっていると思いますので、会計を適切に分析し、意思決定を的確に行うことをお勧めいたします。

☆ 税務会計

税務会計とは、会社の税金の徴収の際の基礎資料を作成するための会計のことをいいます。したがって、税務会計は、会社の収益性を適正に表示するというような性質は必要がないことになります。税法に収斂された、税金徴収のエッセンスを適切に引き出すための根拠資料がそこにあれば良いわけです。

税金徴収に関しては、どの法人・個人に対してもなされるものですので、カンボジアでの事業において税務会計はどの事業者も関わってくるものといえます。カンボジアにおいて、その基準となる法律はカンボジア税法となります。

カンボジア税務会計で対象となる税金は、基本的に以下のものとなります。

・月次申告時

前払利潤税

付加価値税

源泉徴収税

給与税

・年次申告時

利潤税

このように、一口に会計といっても、色々な側面があるということを今回はお伝えいたしました。それぞれの目的や依拠する法律によって、会計の性質は異なることになります。

次回は、カンボジアの会計制度の特徴に焦点を当ててお話していきたいと思います。

法務・税務・会計

法務・税務・会計

法務・税務・会計

法務・税務・会計

法務・税務・会計

法務・税務・会計