【法務・会計】

日系企業を始め諸外国からのカンボジア進出企業がまず直面する法律面での課題や悩みの多くは、会社情報に関する登記を行うカンボジア商業省との対応、およびカンボジア経済財政省管轄の租税総局(GDT)および各地域税務署との納税申告に関する対応の2つに集約されている。

2016年後半から2017年前半にかけて見られる新たな傾向としては、税務調査等を行う税務当局員の人員が人数およびその知見・経験値において更に増強された事と、更には従来まで不透明もしくは過度に負担が重かった税務についていくつかの緩和措置が図られた事が挙げられる。

カンボジアと日本の双方の規制に対応し、会計や税務を始め様々な支援サービスを提供している辻・本郷税理士法人の菊島陽子氏によると、「最近は税務局員側も経験値が増えており、指摘事項が解釈の相違によるもの又は税法に規定されている細かい内容を指摘してくることが増えてきています。折衝において専門知識や経験値が益々必要になってきていると感じています。今後は更に高い専門性を持った折衝力のある会計事務所が求められるようになります」と語る。租税局員の質の向上により、会計事務所にも更に高い専門性が求められるようになっている。

法人税率の低さもカンボジアの税制の特長であるが、その一方で、進出企業の多くは源泉徴収税の納税額の高さに直面する。辻・本郷税理士法人の福田せり氏は、源泉徴収税について、「本来、サービス提供する側が源泉徴収税の負担者になります。しかし、カンボジアでは実務上、支払者が負担することがほとんどです。例えば、従業員の住宅について法人契約している場合、家賃に対して10%の源泉徴収税額を納めなければなりません。一方で、従業員に対して給与以外の経済的利益を提供した場合は、その経済的利益相当額に対して20%課税されます。当該従業員への家賃補助がこれに当たります。つまり、合計で家賃に対して30%課税されることになります。また、税金は税務上、経費にはなりません。キャッシュフローを試算される際は、源泉徴収税のキャッシュアウトを反映しなければ、予算が大きく異なる可能性があります」と語る。

2017年10月、政府は関連者間取引によってカンボジアで本来収めるべき税金を意図的に少なく調整することを防ぐため、移転価格に関する規制が経済財政省より通達された。アジアを中心に世界展開する東京コンサルティングファームの澤柳匠氏は、「進出企業のほとんどは、カンボジア国内だけでなく、国外とも売買取引をしています。その取引の価格が適切なものであるかの判断は、OECDで認可を受けた5つの計算方法によって行われなければなりません。この辺りは高度な専門知識を要するため、該当する企業は専門家に依頼しなるべく早く移転価格文書を準備しておきましょう」と言う。

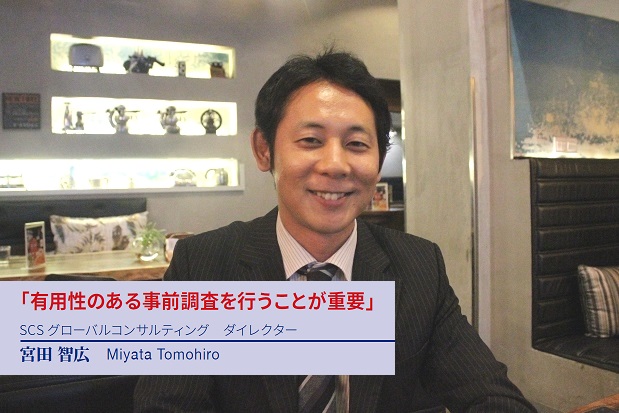

また、SCS グローバルコンサルティングの宮田智広氏は、「関連当事者の定義や許容される移転価格算定方法、移転価格の文書化の義務といった大枠が定められているのみで今後の動向を注視する必要がありますが、製造業など親会社や他の関連会社との取引の多い企業については今後関連当事者間の取引価格の適正性について説明できる体制を整備する必要性がでてくることに留意する必要があります」と語る。

会計税務の知見や経験を有する税務等局員が増強される事で、適正な税務を浸透させるための規制強化の流れが強まる傾向は変わらない一方、カンボジアの税制の煩雑さや企業にとって理不尽にも映る追加課税リスクは、しだいに進出企業に認知されるようになってきており、カンボジア政府は外資企業の進出インセンティブを過度に阻害することがないよう、対策を取り始めているようだ。

カンボジアには、KPMG、PWC、Ernst&Young等の国際的な大手会計事務所のほか、日系会計事務所等が存在し、税務申告、記帳代行、登記関係業務等のサービスを提供している。大手会計事務所にも日本人公認会計士が常駐し、日系進出企業にとってアドバイスが受けやすい環境が整いつつある。

SCSグローバルコンサルティングのシニアマネージャー、田村陽一氏は、「カンボジアでは源泉徴収税やフリンジベネフィット税、ミニマム税といった日本では一般的でない税金がかかります。信頼できる専門家のサポートが無ければ、税金の仕組みを理解し税務リスクを十分に低減するのは簡単ではないでしょう」と述べている。

また、SCSグローバルコンサルティングの宮田氏は、「カンボジアは目立った外資規制が少なく進出が容易な国のひとつです。しかしその進出の容易さから進出当初の管理が疎かになり税務調査で後から指摘をされるといったケースも多いので、事業計画の段階で注意すべき点を専門家に相談されることをお勧めします」と語る。

税務調査や租税債務の管理強化、追徴課税字等の担当者へのインセンティブ支払制度等の施策を通して各年度財政法にて設定された予算に基づき、政府は徴税体制を強化している。更に主たる施策として、税務登録義務があるにも関わらず登録を怠っている事業者への登録促進、新システム・全納税者の再登録手続の運用強化・電子登録申請制度などのICT化の推進などを進めている。

カンボジアでは、税務登録を推進するべく、2017年2月に、2018年末までに経済財政省に税務登録した中小企業に対しては2年間の法人税免除が行われるという閣僚会議令が発令された。経済財政相は2016年12月に、租税総局が各企業の租税に対する遵守度合を評価し各々企業にゴールド、シルバー、ブロンズという分類で証明書を発行すると規定する大臣令を発表された。

さらに2017年8月に租税遵守レベルの評価についてのベネフィットに関する通達が発表され、各分類について発行される証明書は2年間有効であること、税務調査の頻度、付加価値税の還付についての特典が明記された。

2017年10月、租税総局(GDT)は1~9月の税収入について、前年同期比で29%の増の15億4000万ドルだったと発表した。中でも、VATの徴収額が41.9%増加し、利益税は33.2%。また、自動車部品やたばこ、ビール、アルコールなどの特別税収は12.5%、給与税は4.2%増加した。

このように、税務に関するコンプライアンス意識は高まってきている一方で、会計に関するコンプライアンス意識は低いままだ。国家会計評議会の調査によると、回答を行ったカンボジア企業の実に半分以上が会計基準に則って会計処理を行っていない実態が浮き彫りとなった。

しかし、適切な財務諸表を作成することがミニマムタックスの免税を受ける1つの要件となるなど、今後は適切な会計処理、適切な財務諸表の作成について、注目が高まることは確かだ。また、このような制度会計とは別に、企業経営における意思決定のための管理会計についても重要性が増している。

東京コンサルティングファームの澤柳氏は、「制度会計をしっかり行える企業が増えてくれば、必然と管理会計にも注目がいきます。会計や税務を企業の意思決定のツールとして捉え、積極的にそれらの情報を使っていくことができるようになります。そして、そのような企業経営のサポートができる会計事務所がより企業に求められてくるでしょう」と語る。

カンボジア税務の特徴として、税制度の大枠の整備はされているものの、細則の整備が遅れており、税解釈が多岐にわたることが多いことから納税に対する予見が困難であることが挙げられる。契約書や請求書等の関連証憑の整備や当局への論理的な説明を怠ると思わぬところで追徴税等の税コストがかかる可能性がある。

SCS グローバルコンサルティングの宮田氏は、「カンボジアでは税務登録をしていない事業者も多く、そのような事業者へ商品・サービスを提供するにあたり付加価値税分を価格に転嫁できないといったケースや、関税を納付していない事業者との不当な価格競争に晒されるなど、コンプライアンス意識の高い日本企業にとって悩ましい問題が存在するのも事実です。そのため、カンボジアへの投資を検討するにあたり、自社の商品・サービスのターゲット層をとりまく外部環境について有用性のある事前調査を行いプランニングすることが肝要です」と語る。

カンボジア初の日系会計事務所として進出したアイグローカルのマック・ブラタナ氏は、「最近、支店形態での設立が増えてきました。外資系企業がカンボジアで支店を設立した場合法人格は本店と同様ですが、カンボジアにおいて独立した財務諸表を作成し、支店で費用が発生する場合、カンボジア支店の銀行口座から振込もしくは現金を引出して支払う必要があります。本社が、カンボジア支店に代わってサプライヤーへ支払を行った場合、請求書の宛名がカンボジア支店名となっていても、支払を行った記録がないとして税務調査時に損金不算入と指摘される可能性があるため、留意頂ければと思います」と説明する。

法務・税務・会計

法務・税務・会計

法務・税務・会計

法務・税務・会計