【法務・会計】

カンボジアの法律の多くは、実質的には外国人法律専門家の手により作成されている。日本も1999年からODAの一環である技術協力として裁判官・弁護士・司法書士などの法律専門家をJICAを通じて派遣し、カンボジアの民法・民事訴訟法を始めとする民事関連法令の起草・成立を支援している。法律そのものはしっかりと作られているが、多くの現地専門家が口を揃えて語る諸問題の根源は、その運用状況である。しかし昨今、この運用状況に改善の兆しが見え始め、適正な課税プロセスを期すための税制改正が頻繁に行われている。

日本国内最大規模の税理士法人のカンボジア法人である辻・本郷税理士法人の松崎勇人氏は、「2014年末から2015年年初にかけて、いくつかの税法改正がありました。一つ目は、税務登録手続の変更です。税務登録にあたっては、代表者の租税総局窓口での指紋・顔写真の登録、カンボジアでの居住証明の提出を求められるようになりました。また、税務登録にあたっても求められる情報量も格段に増えています。さらに、この新制度導入にあたって、既存の企業も同様の形で、事実上の再登録が必要となっており、同様の手続きを行う必要があります。外資系企業では代表者が国外に居住しているケースが多いため、現在問題となっています。二つ目は、主に製造業、特に縫製業を念頭においた税法改正が2つあります。一つは給与税の課税最低限の125ドルから200ドルへの変更、もう一つは工場での住居・通勤手当や食事手当等の支給についてのフリンジベネフィット税免税です」と語った。

改善されている税制の適用を推進する課税当局の現場も変わりつつあるようだ。辻・本郷税理士法人の松崎氏は、「税務署の職員の意識も変わりつつあるように思います。申告書提出時のアンダーテーブルの要求も租税総局本部では大分少なくなっていますし、昨年初から税務調査官に対して、追徴課税額の10%を支給する等のインセンティブ制度も導入されているようです。また、租税総局は新システムを導入し、全ての地区税務署が共通のシステムを使用し、また納税者情報も一元的に管理がなされるように改善が進められています。今年末のASEAN経済共同体発足に向けて、関税撤廃に伴う代替財源の確保の点からも、税務当局は徴税体制を強化しています」と続けた。

カンボジアには、KPMGやPWC等の国際的な会計事務所のほか、日系会計事務所等が存在し、税務申告、記帳代行、登記関係業務等のサービスを提供している。JETROプノンペンのコーディネーターを兼務するKPMGのマネージャー、田村陽一氏は、「カンボジアでは源泉徴収税やフリンジベネフィット税、ミニマム税といった日本では一般的でない税金がかかります。信頼できる専門家のサポートがなければ、税金の仕組みを理解し税務リスクを十分に低減するのは簡単ではないでしょう」と述べている。会計事務所の中には、日本語スタッフが定期的に顧客を訪問し、記帳代行やトレーニングを行うといったきめ細かなサービスを用意しているところもある。

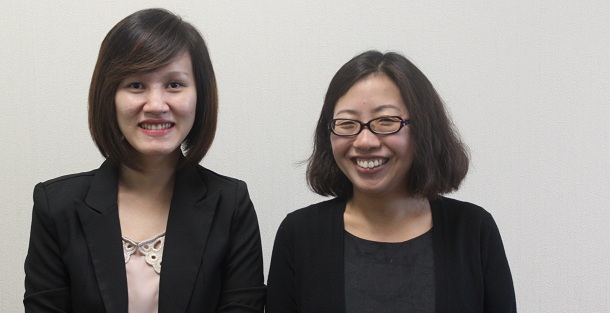

ベトナム・カンボジアのビジネスに精通した会計事務所系コンサルティングファーム、アイ・グローカルの本庄谷由紀氏は、「カンボジアでは毎月納税が発生するため、お客様からは、本当にそんなに煩雑な作業をされているのですかとコメントをいただくことがあります。カンボジアは税制を含めて諸制度の整備が刻々と進んでいますので、税務監査を受ける頃には、それまでのどの時点よりも必ず体制が整備されていることになります。外部専門家を活用して将来の税務リスクを減らして欲しいです」と話す。

特に多くの進出企業が直面するのは、法律と会計が交差する税務に関する諸問題だ。税法を運用する税務署の実態こそ根源とも言える。辻・本郷税理士法人の松崎氏は、「2015年9月末時点での2015年度(2015年1月~2015年12月)税収は約9億9千7百万ドル、前年同期比約25.5%増となり、既に2014年年間の税収(約10億6百万ドル)とほぼ同水準となり、税収は大きく伸びています。 これは、税務当局が継続的に徴税体制を強化する施策を導入している事の成果といえます。税務調査や租税債務の管理強化、追徴課税時等の担当官へのインセンティブ支給制度等の施策を通して各年度財政法にて設定された予算に基づいて徴税体制を強化しています。更に主たる施策として、税務登録義務があるにもかかわらず登録を怠っている事業者の登録促進、新登録システム・全納税者の再登録手続の運用強化・電子登録申請制度などのICT化の推進などを進めています」と語る。

租税総局所管の関連法令改正も続いている。同氏は「2015年9月15日公表の経済財政省令にて、税務署での諸手続きにかかる手数料、所要時間が公表されています。また、2015年6月2日公表の租税総局通達にて、2015年6月30日迄に滞納している税金を納付しない納税者については、公共媒体での納税者名公表や税法規定の滞納処分の執行を行う旨の方針が発表されました。現在のところ、本件で大きな動きはありませんが、滞納者に対して厳しい姿勢で臨んでいく方針を明確にしたものとみられます」と続けた。

(072 カンボジアの法律・税務・会計②へ続く)

法務・税務・会計

法務・税務・会計

法務・税務・会計

法務・税務・会計