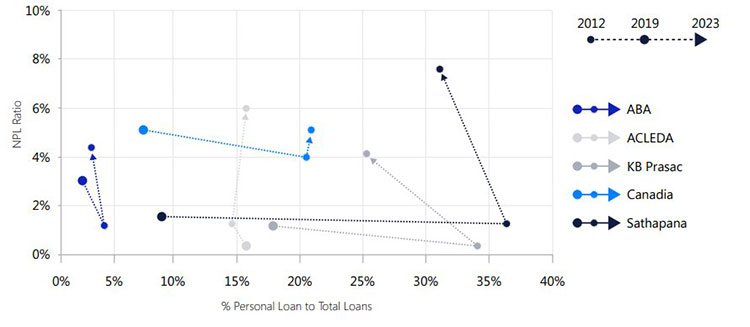

カンボジア国立銀行(NBC)が発表した2025年第1四半期の報告によれば、全国の銀行およびマイクロファイナンス機関(MFI)における不良債権比率(NPL:Non-Performing Loan)は3.8%に達し、前年同期の3.1%から上昇した。主因は、個人向けローン(personal loan)の増加によるものである。

不良債権の総額は、2024年第1四半期の32.9兆リエル(約81億ドル)から、2025年第1四半期には34.5兆リエル(約85億ドル)へと拡大した。このうち、NPLは1.31兆リエル(約32億ドル)に上る。とりわけ、個人向けローンに占めるNPL比率は4.7%に達し、商業ローンの3.4%を上回っている。

NBCの報告書では、「個人向けローンの需要拡大と与信判断の緩みが、NPLの上昇につながっている」と分析されている。背景には、生活費高騰や消費需要の増加に伴う借入の増加、ならびに返済能力を超えた借入実行がある。

なお、形式上は個人ローンと分類されている中に、実態としては自営業者による小規模事業資金(例:トゥクトゥク運転手や市場商人)として用いられているケースも多く含まれている。これは、カンボジアにおいて零細事業者が個人名義で借り入れを行うのが一般的であることや、貸し手側が融資目的を厳密に区分せず与信を行っていることが背景にある。そのため、統計上の個人ローンの一部が事業性融資と実態上混在しており、不良債権(NPL)の構造把握を複雑にしている。

カンボジアマイクロファイナンス協会(CMA)は「過剰債務や貸付の重複が問題となっている」とし、金融リテラシー向上の必要性を強調している。CMAは現在、全国的な債務管理教育キャンペーンを実施中である。

一方、カンボジア中小企業協会(CBA)からは「特に地方の個人事業主が、収入の減少とローン返済に苦しんでいる」との声もあり、個人と事業の境界が曖昧なままローンが運用されている現状が浮き彫りになっている。

政府および中央銀行は、信用情報の共有強化や債務再編支援策の導入を検討しており、今後のNPL動向は個人ローン市場の健全性管理にかかっていると見られる。