ASEAN+3マクロ経済調査事務局(AMRO)は、「カンボジア2025年年次協議報告書」において、同国の外債依存度は高いものの、財政リスクは依然として低水準にあると評価した。報告書は、「カンボジアの対外債務は99%を占めているが、そのほとんどが多国間・二国間の貸し手からの譲許的条件によるものである」と述べた。

これらの融資は、加重平均金利が1.17%と低く、平均24.1年の償還期間と長い猶予期間が設定されており、借換えおよび返済リスクを緩和している。加えて、短期債務への依存も極めて限定的である。2021年および2022年においては金輸入の急増に伴い一時的に外部資金需要が増加したものの、現在は安定していると報告した。

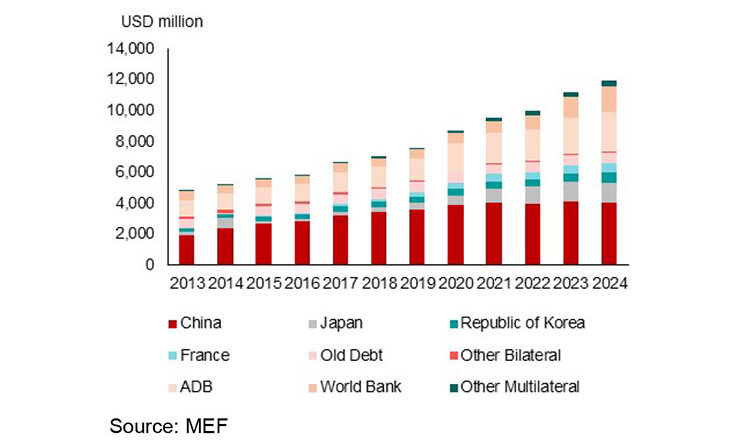

報告書では、財政余地を判断するうえでの第一歩は資金調達の可用性であるとし、「資金調達手段を持たない国は裁量的な財政政策の実施に困難をきたす」と分析している。カンボジアのような低所得開発途上国は国際資本市場へのアクセスが制限されているため、主に開発金融の供給源に依存している。2025年から2028年にかけて、融資コミットメントはGDPの3.1〜3.7%と予測され、同期間の財政赤字見通し(2.5〜2.7%)を上回っている。このことは「強力な資金調達能力を示している」としたうえで、現在の融資枠は対外債務限度額の60〜80%にとどまっており、必要に応じて追加融資の交渉余地も残されていると述べた。

一方で、同報告書はカンボジアの国内債券市場が2022年に創設されたばかりで発展途上である点にも言及した。現時点での国内債券は公的債務全体の1%に過ぎず、実効金利も約3.6%と譲許的融資に比して高い。さらに、「国内債はカンボジア・リエル建てであり、ドル化経済下では投資家への訴求力が限定的である」と指摘した。2025年から2028年にかけて、1億2千万〜2億5千万ドル相当の発行が予定されており、市場の発展、流動性の改善、投資家層の拡大が期待されている。

しかしながら、報告書は「譲許的融資への依存と未成熟な国内債券市場は、将来的に政策の柔軟性を制限し得る構造的な脆弱性である」とも警告した。今後も譲許的融資へのアクセスは見込まれるものの、2029年に予定されているカンボジアの後発開発途上国(LDC)卒業により、より高い借入コストが発生する可能性がある。卒業後も国際金融機関からの混合金融(ブレンド型ファイナンス)へのアクセスは継続される見込みであるが、それでも商業借入よりは好条件であるものの、従来の譲許的条件よりは厳しくなるとみられる。