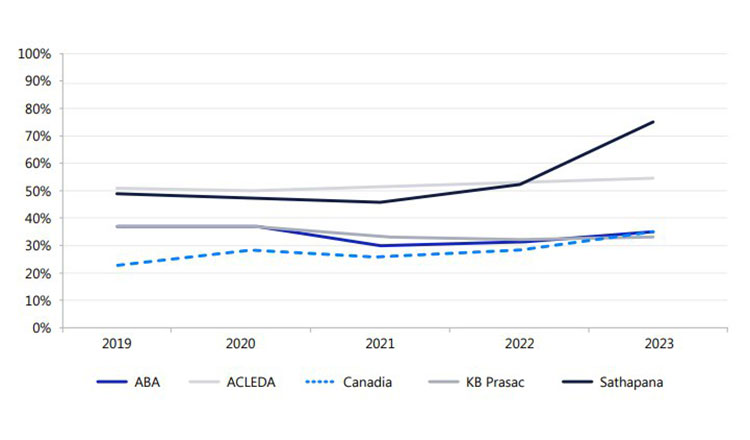

カンボジアの主要銀行5行(ABA、ACLEDA、Canadia、KB Prasac、Sathapana)のオーバーヘッド・レシオ(OHR: 経費比率)は過去5年間ほぼ変化していないことが、YCPとConfluencesが発表したホワイトペーパー『The Declining Profitability Trend in Cambodia’s Banks: The Impact of Rising Costs and NPLs』で明らかになった。

OHRの停滞は、銀行の利益率に圧力をかけており、特にSathapanaは2023年に51%から76%へと急上昇している。これは、マイクロファイナンスから商業銀行への移行に伴う収益の遅れや、新本社ビルの減価償却が影響している可能性がある。

OHR(Overhead Ratio:経費比率)とは、銀行などの金融機関における運営効率を測る指標であり、以下の計算式で求められる。この比率が高いほど、収益に対して経費の負担が大きいことを意味し、銀行の効率性が低いと判断される。逆に、OHRが低いほどコスト効率が良いとされる。

銀行の運営コストは、「裁量的コスト(discretionary costs)」と「固定的コスト(committed costs)」の2種類に分類される。前者は外部業者との契約により柔軟に管理できる費用であり、全体の16.6%を占める。特にマーケティング、広告、修繕・保守費用が増加しており、例えばABA銀行は2021年から2023年の間にマーケティング費用を300%以上、修繕・保守費用を50%以上増加させている。これは業界全体の傾向であり、物理的な流通網や市場展開の強化を示している。

銀行は今後、運営費用の最適化を進める必要があるとホワイトペーパーは指摘している。Wing Bankの副CEOであるHor Buntheは、競争環境を乗り越えるためにコスト管理の革新と高度な技術の導入が不可欠であると述べている。また、カンボジアの銀行は、インド、シンガポール、マレーシア、香港のフィンテック企業と提携し、技術導入やサイバーセキュリティ強化に多額の投資を行っている。