【金融・保険】

(114 カンボジアの金融&保険③から続き)

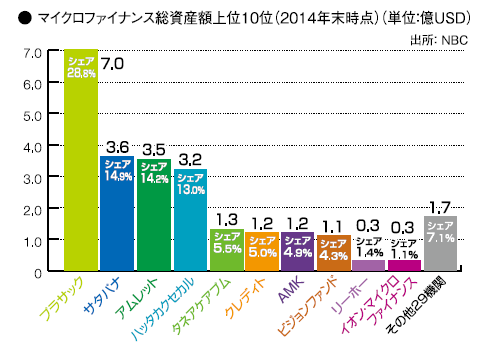

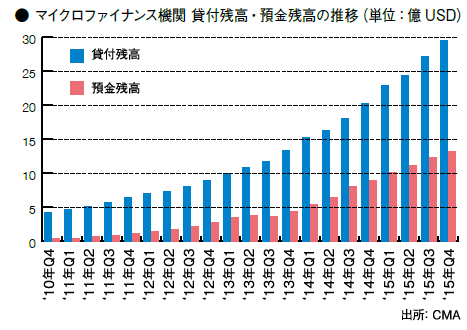

カンボジアのマイクロファイナンスは2015年、貸付金額と預金額において前年度比40%を超え、爆発的な成長をしている。カンボジアマイクロファイナンス協会(CMA)の統計によれば、2015年末時点においてライセンスを所有しているマイクロファイナンス機関は41社で、融資業務を行っているNGOを含めると債権者数200万人、貸付残高は29億ドルに達しており、預金が可能なマイクロファイナンス機関は8社で、預金者総数約141万人、預金総額億13ドルに達しており全てにおいて拡大している。

マイクロファイナンスの人気増大の要因について、業界第3位のシェアを誇るアムレット・マイクロファイナンスのチア・パラリン氏は、「商業銀行だと融資額10万ドル以上という制限があったりしますが、マイクロファイナンスでは年間100ドルや200ドルでも借りることが出来ます。旅行に行きたい、買い物をしたいなど、国民のリッチになりたい願望が増えているのを感じますね」と語る。

また商業銀行と比べて高い金利については、「そのような人々が国中にいるため、我々のスタッフも地方に散らばり、日々飛び回っているので、オペレーションコストが高くなります。ですので、商業銀行と比べるとどうしても金利が高くなってしまう。しかし現在、政府が市場競争を推進しており、金利に関してはここ1、2年で下がるでしょうね。3年前は36%だったのが、30%、25%と徐々に下がり、今は年利23%程度です」と話しており、国の成長に伴うビジネス需要増加も相まって、今後もマイクロファイナンスの人気は拡大するだろう。

また商業銀行と比べて高い金利については、「そのような人々が国中にいるため、我々のスタッフも地方に散らばり、日々飛び回っているので、オペレーションコストが高くなります。ですので、商業銀行と比べるとどうしても金利が高くなってしまう。しかし現在、政府が市場競争を推進しており、金利に関してはここ1、2年で下がるでしょうね。3年前は36%だったのが、30%、25%と徐々に下がり、今は年利23%程度です」と話しており、国の成長に伴うビジネス需要増加も相まって、今後もマイクロファイナンスの人気は拡大するだろう。

しかし、早すぎる成長にはリスクも伴う。全体的に見れば不良債権率は0.123%と低いが、それでも以前の2倍に増え、FI(アクレダ銀行を除く)による不良債権は2014年の140万ドルから390万ドルに増加した。

大手マイクロファイナンス機関では、銀行に続き携帯電話を使ったサービスに力を入れている。アムレット・マイクロファイナンスのチア氏は、「2015年に携帯電話を使ったサービスを始めました。モバイルバンキングサービスでは、口座開設、預金の預入れ・引出しはもちろん、預金がこの金額を超えた、いくら引き出された等、収支のバランスや預金額の推移がお客様宛に連絡が入るんですよ。それら全てがスマートフォンで出来るようになりました」と語る。

同様にマイクロファイナンス業界第4位のシェアを誇るハッタカクセカーのホウ・イエン・トン氏は、「私たちはモバイルバンキング用のアプリがあり、アプリを開けば残高照会や取引の確認、送金がわずか数秒でできます。携帯にチャージしたり、各種料金を支払ったり、そういったこともできます」とモバイルアプリの開発にも積極的だ。

またハッタカクセカーは、2016年1月にタイの大手銀行アユタヤ銀行の買収に応じており、この件について同氏は、「私たちが近い将来商業銀行になるための経験や知識を彼らから得たいと思っています。今ではない、近い将来の話です」と話しており、マイクロファイナンスも他の金融機関に続き、合併統合の流れを受けていると言えるだろう。

一方、中小企業向け融資を得意とするソナトラ・マイクロファイナンスの永田哲司氏は、サービス面の強化についてスピード融資を挙げ、「万一、お客様が緊急な資金が必要になった際、カンボジアの一般的な金融機関であれば融資に1か月近くかかるので、中小企業等のお客様は迅速な資金需要に対応できません。我々は書類が全て整っていれば3日以内に融資しておりますので、お客様も安心してビジネスを展開する事が出来て居ります」と日本流の金融サービスを取り入れる考えだ。

今後の展望について、アムレット・マイクロファイナンスのチア氏は、「マイクロファイナンスはより成長していくでしょうね。国の成長に伴い、さらに多くの企業や投資家がカンボジアでのビジネス開始し、そんな方々のフォローアップが必要とされます。しかし私の見通しでは、そういった成長は今後2年くらいでしょう。その後は預金業務に注力したいと思っています。給与振込の口座開設など、他にも様々な業務拡大を目指しています」と語っており、上位マイクロファイナンス機関と商業銀行との違いが徐々に小さくなっていく

今後の展望について、アムレット・マイクロファイナンスのチア氏は、「マイクロファイナンスはより成長していくでしょうね。国の成長に伴い、さらに多くの企業や投資家がカンボジアでのビジネス開始し、そんな方々のフォローアップが必要とされます。しかし私の見通しでは、そういった成長は今後2年くらいでしょう。その後は預金業務に注力したいと思っています。給与振込の口座開設など、他にも様々な業務拡大を目指しています」と語っており、上位マイクロファイナンス機関と商業銀行との違いが徐々に小さくなっていく

一般市民の約半数が利用しているモバイルマネー送金。モバイルマネー送金がカンボジアで人気がある理由は、労働人口(15歳~65歳)の94%が携帯電話を所有していること、および多くの人が未だ銀行口座を持っていないことだと考えられる。モバイルマネー送金とは、各地にあるキオスクへ現金を預け、その代りにもらえる暗証番号を受取人にSMSで送信し、受取人が端末と暗証番号を最寄りのキオスクに提示することでものの数分で現金を受け取れる仕組みだ。

2009年の登場以来唯一のサービス提供社だった「ウィング(Wing)」が、国内数千カ所の送金所の開設を進め人気を博すと、次々と「SmartLuy」、メットフォンの「eMoney」、タイのコングロマリットの傘下「トゥルーマネー」、マイクロファイナンスを営むAMK社の「Mobile Money Transfer」、リーホー・ペイ・プロ社が相次いで参入し、2015年には10社まで増えた。しかし人気の高まりを受け、世界各国の中央銀行や国際金融公社(IFC)は詐欺や資金洗浄に利用される可能性もあると注意を促している。

またカンボジアにも、資金を借りたい人と貸したい人をネット上で結び付ける融資仲介サービスが現れている。ピア・ツー・ピア(P2P)融資も現れているが、高額な金利と信用リスクが問題視されている。

(116 カンボジアの金融&保険⑤へ続く)

金融・保険

金融・保険

金融・保険

金融・保険