カンボジアの銀行業界における利益低下の要因を分析した最新のホワイトペーパーによると、個人ローンの増加やパンデミック後の経済状況の悪化が、銀行の収益性に影響を与えているとされる。

このレポートは「The Declining Profitability Trend in Cambodia’s Banks: The Impact of Rising Costs and NPLs」というタイトルで、カンボジア市場に特化したビジネスコンサルティング会社であるコンフルエンス(Confluences)社と、アジアを中心にプリンシパル投資事業などを展開するYCP社によって発表された。

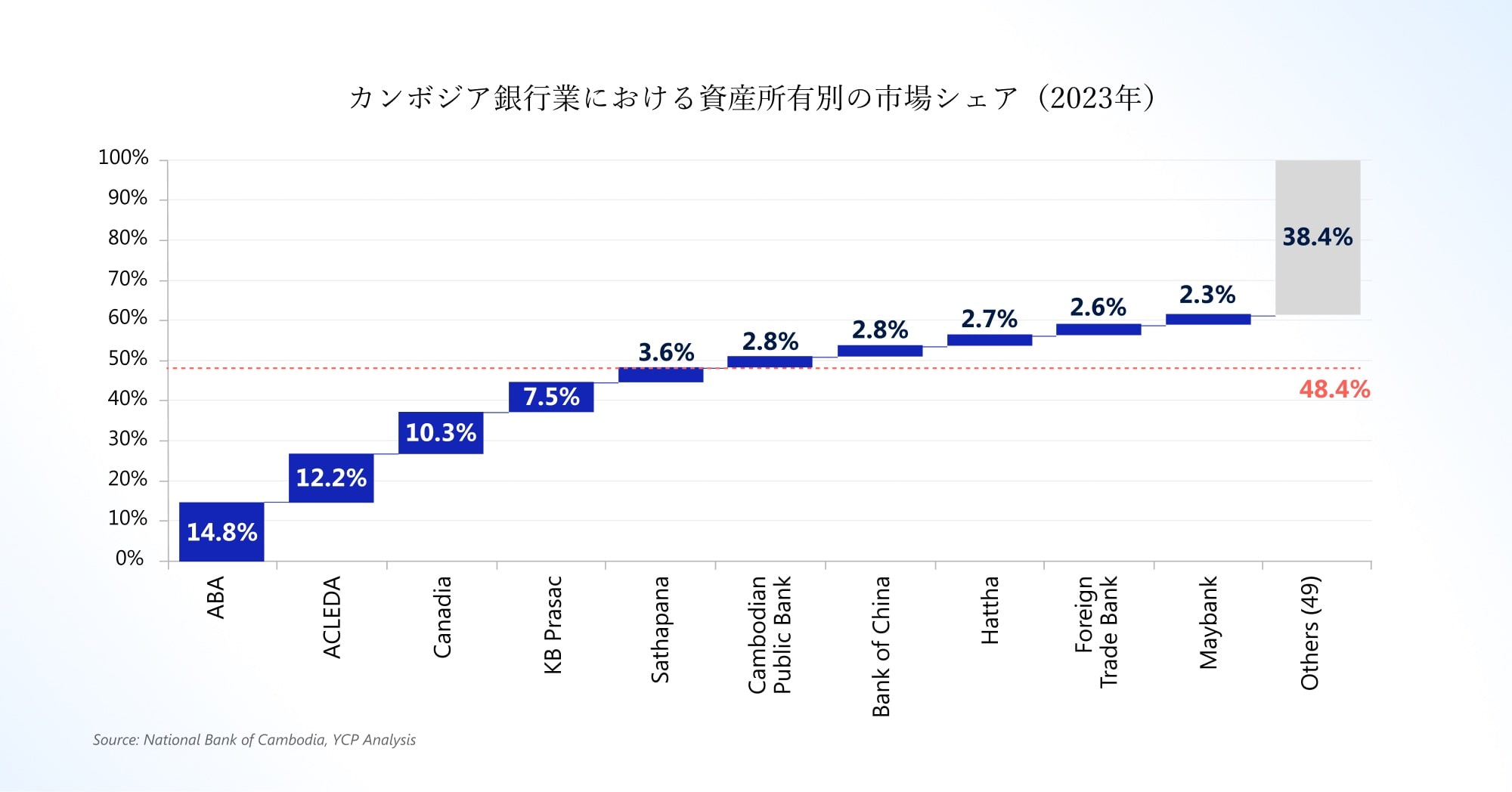

銀行業界は過去30年間で大きく成長し、特にデジタル決済やオンラインバンキングの普及が促進された。2024年時点で、カンボジアの銀行資産の約50%を5大銀行が保有し、主要な市場シェアを占めているが、業界全体には59の競争者が存在しており、市場の飽和が進んでいる。

報告書によると、カンボジアの主要銀行の上位5行は、2019年から2023年の間に、資産収益率(ROA)が2.3%から1.2%に、純利益率(NPM)が26.6%から16.5%の減少が確認され、また、その他およそ54の銀行でもROAが1.5%から0.3%に、NPMが27.2%から6.2%に低下している。

特に、以前はマイクロファイナンス機関(MFI)だったプラサックやサタパナが商業銀行に転換した後も高リスクの個人ローンを扱っているため、他の商業銀行よりもNPL率が高い。

レポートではまた、米連邦準備制度の利上げや、カンボジア国立銀行(NBC)のモラトリアム政策によりパンデミック中は借入がしやすくなったものの、COVID-19パンデミック後の経済回復の遅れなどにより債務返済が困難になるケースが増え、銀行が貸倒引当金を増やす必要に迫られていると指摘している。

カナディア銀行のみが2019年から2023年にかけてNPL率の大幅な上昇を避けており、これはリスク管理を徹底して行った結果とされる。レポートは、個人ローンでも適切なリスク評価を行えば、収益を維持することが可能だと結論づけている。一方、MFIから商業銀行に移行する場合、リスクを低減するためには収益率の低下も考慮すべきだとしている。