最近の経済・ビジネス系報道で聞かない日はない流行キーワード「フィンテック」。英語の「ファイナンス(金融)」と「テクノロジー(技術)」を組み合わせた米国発の造語であり、最新IT(情報技術)を活用した決済や運用などの新しい金融サービスを指す。世界最高峰の頭脳がしのぎを削り革新的サービスを次々と繰り出し続ける、いま最もヒトもカネも集まる華やかなその世界とは、一見なんら縁のないように見える後発新興国カンボジアで、実は「フィンテック」の萌芽はむしろ先進国を上回る速さで芽生え、一部の分野では既に大きく成長している。

新興国なのにもかかわらず一気に普及するカンボジア版フィンテックの現状と、新興国だからこそ急速に浸透するその理由を追う。

カンボジアには従来“プニャー・ロイ”と呼ばれる地方・遠方同士をつなぐ送金サービス業者が存在した。ある街のその業者の店舗に行き、遠方にいる送金先相手の氏名・携帯番号を伝え送金額を渡す。送金額を受け取った店舗は、送金先相手がいる地方の同業代理店に連絡をし、その送金先相手がその代理店店舗に行って電話番号を見せれば、そのお金が受け取れる、という仕組みだ。遠方との送受金を行うのに口座開設も不要、必要なのは自分自身の名前と携帯電話のみ。当時は送金依頼者のID提示も特に求めない業者がいたほどである。

それら送金業者の中から一気の頭角を表したのは「ウィング(WING)」である。ウィングはもともとカンボジア最大手外資銀行の一角であるANZロイヤル銀行の傘下として携帯電話銀行口座サービスを2009年にスタートした。 銀行窓口に行かずとも携帯電話上で仮想銀行口座を開くことができ、携帯電話送金も可能になるという、世界的にも新規性の高いビジネスでインドシナ半島では初ケースであった。その後、ANZロイヤル銀行の株主でもある現地大手財閥ロイヤルグループの傘下となり、口座も不要な送金サービスを柱に急成長。今やカンボジア全土に4000店舗を超える代理店網を形成し、その送金取扱額はカンボジアの国内総生産(GDP)の半分に達している(ウィングCEO談)。IMFが推定するカンボジアの2015年度GDPは約177億ドル(約1.8兆円)ということは、ウィングの送金取扱高は約9000億円の規模に達している事になる。 創業5年にしてカンボジアの送受金インフラと呼べるまでに成長したウィングは2014年カンボジア中央銀行の許認可を得て特別目的銀行のライセンスを取得している。

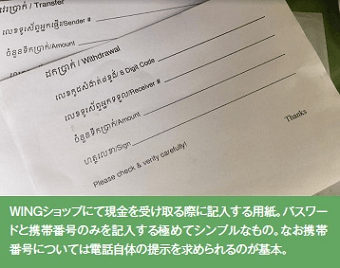

ウィングでの送金方法は極めて簡単だ。ただ送金だけを行いたいのであれば、特にウィングの口座や専用IDを持つ必要もない。誰かに送金したい場合、カンボジアの主要な街や道路沿いにはほぼ必ずと言っていいほど散在しているウィングショップ(代理店)の店頭で、送金先の相手の携帯番号と送金したいお金を預ける。その際に発行されるパスワード(8桁の数字)を、送金先の相手に連絡する。以上である。お金を受け取る側は、どこか近くのウィングショップの店頭において、自身の携帯番号(送金元がウィングショップに提示した番号と同じ番号)と送金元から受け取ったパスワードを所定用紙に記入し店頭スタッフに渡す。店頭スタッフがその情報を専用POS端末に入力し情報が一致すれば、送金元が預けた金額をその場で受け取ることができる。

ウィングでの送金方法は極めて簡単だ。ただ送金だけを行いたいのであれば、特にウィングの口座や専用IDを持つ必要もない。誰かに送金したい場合、カンボジアの主要な街や道路沿いにはほぼ必ずと言っていいほど散在しているウィングショップ(代理店)の店頭で、送金先の相手の携帯番号と送金したいお金を預ける。その際に発行されるパスワード(8桁の数字)を、送金先の相手に連絡する。以上である。お金を受け取る側は、どこか近くのウィングショップの店頭において、自身の携帯番号(送金元がウィングショップに提示した番号と同じ番号)と送金元から受け取ったパスワードを所定用紙に記入し店頭スタッフに渡す。店頭スタッフがその情報を専用POS端末に入力し情報が一致すれば、送金元が預けた金額をその場で受け取ることができる。

携帯電話の番号さえ持っていれば口座もIDも不要でカンボジア人でも外国人でも分け隔てなく利用できるこのサービスは、カンボジア最大手財閥の傘下となって以降、その財力を駆使したプロモーションおよび代理店網の急拡大によって、その認知度および利便性が急激に高まり、結果的には従来の小規模プニャー・ロイ(現地送金サービス業者)を一気に駆逐し、国内送金サービスをほぼ独占したと言えるレベルにまで「インフラ化」した。

金額にして一兆円に限りなく近い数千億円規模の送受金取引量となった現在、カンボジア当局とも連携した取引の安全性、システムの堅牢性の維持が必須となり、通常の事業会社からカンボジア中央銀行管轄下の特別目的銀行ラインセスを取得。カンボジアの法律が定める特別目的銀行は日本のノンバンクと性質が近く、一般からの預金を預かる事はできない。が、ウィングは現在スマホのアプリを通じて送金予定額を事前にプールしておく事もできる。特別目的銀行であるため「預金(Depos-it)」という言葉は使えず「Cash-In」と銘打っているが、実質的にはウィングにとって無利息の預金と同様の効果を生んでいるとも言える。 いまやウィングは単なる送金サービス業者から脱皮し、大規模な送受金決済流通を取り仕切る国内有数の金融機関となっている。

創業間もない民間事業が一気に金融インフラにまでのし上がるという世界的にも極めて希有な事例といえるウィングだが、このウィングよりも先行した「元祖」と言える同種事例はアフリカのケニアにあった。

2005年、英国携帯キャリアVodafoneの子会社であるケニアのSafaricomは貧困層向けの小口融資のサービス「M-PESA」(MはmobileのM、PESAはスワヒリ語でお金の意味 )をリリース。だがケニア国 民はこのM-PESAを本来の使途である融資窓口ではなく単なる送金の手段として多く利用するようになり、M-PESAは2007年に改めて送金サービスとしてリニューアルスタートした。簡単な口座開設が必要である点をのぞくと、携帯電話のみで送受金を行い実際の現金受渡は代理店で行うという、ウィングとほぼ同じ国内送金サービスであるが、凄いのはその規模だ。現在ケニア国民の70%がM-PESAを利用し、流通総額は年間5兆3000億円(ケニアGDPの4割以上)にのぼる。現在ではケニアの国境を越えて南アフリカ、アフガニスタン、インド、東欧諸国にまでその利用が広がっているという。

ケニアとカンボジア。共に新興後進国で、銀行口座保有率が低く、携帯電話普及率が極めて高い、という近い特徴を持った両国で、同様な簡易送金サービスが一気に金融インフラにまで成長したという事実は決して偶然ではない。そしてこれらは、初期段階ではいわゆる「ガラケー」のSMSだけで極めて簡易に送受金サービス(という金融サービス)が受けられるという、仕組み的には原始的ではあるが、定義的には立派な金融×ITの「フィンテック」による国家規模のイノベーション先行事例と言えるはずだ。

ケニアとカンボジア。共に新興後進国で、銀行口座保有率が低く、携帯電話普及率が極めて高い、という近い特徴を持った両国で、同様な簡易送金サービスが一気に金融インフラにまで成長したという事実は決して偶然ではない。そしてこれらは、初期段階ではいわゆる「ガラケー」のSMSだけで極めて簡易に送受金サービス(という金融サービス)が受けられるという、仕組み的には原始的ではあるが、定義的には立派な金融×ITの「フィンテック」による国家規模のイノベーション先行事例と言えるはずだ。

JC Groupはカンボジアを拠点とする日系事業グループです。

“Made by Japan & Cambodia”をテーマに、カンボジア現地での農業を主軸事業とし、それに物流,金融,ITを複合させた「カンボジア版日本型農協モデル」を事業展開しています。

http://jcgroup.asia/

早稲田大学政経学部経済学科を卒業後、日本の大手監査法人、戦略コンサルティング兼ベンチャーキャピタル(一部上場企業 執行役員)を経て、2008年カンボジアにて日系事業グループ「JCグループ」を創業。公認会計士。